Inmitten der globalen Umorientierung zur Elektromobilität und gesteigerten Fokus auf nachhaltige Energiespeicherung, blickt die Welt insbesondere auf die Produktion von Lithium-Ionen-Batterien. Ein Land dominiert augenscheinlich das Spielfeld mit einer beeindruckenden Produktionskapazität: China.

Chinas Führung in Zahlen und Perspektiven

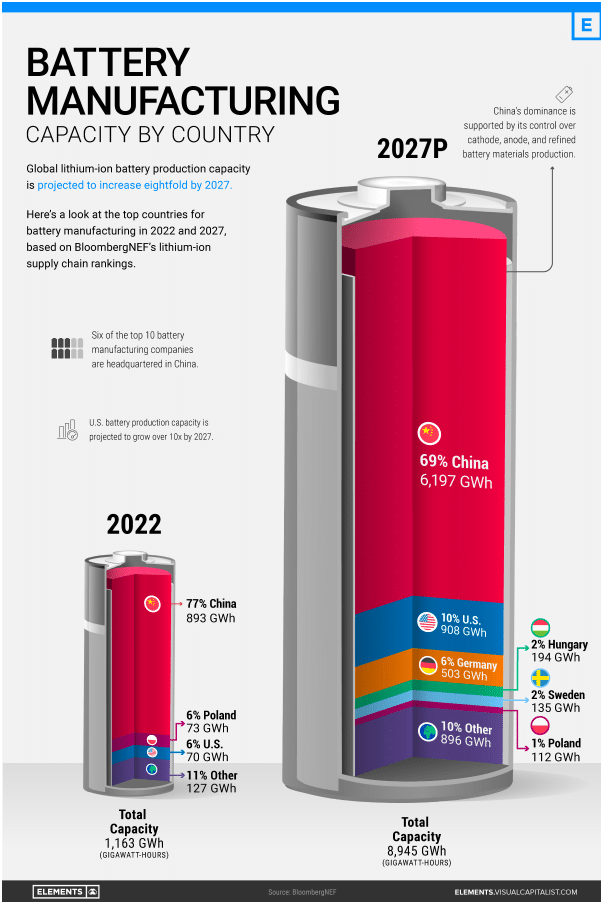

Im Jahr 2022 überragt China die globale Batterieherstellungslandschaft mit einer erstaunlichen Kapazität von 893 GWh, was 77% des weltweiten Anteils entspricht. Zum Vergleich: Polen, das auf dem zweiten Platz rangiert, bringt es auf 73 GWh, während die USA, obwohl sie ebenfalls als ein Powerhouse in der Lithium-Ionen-Branche gelten, eine Kapazität von 70 GWh aufweisen.

Es ist nicht bloß die schiere Menge der Produktionskapazität, die die Dominanz Chinas unterstreicht, sondern auch die vertikale Integration über die gesamte Lieferkette der Elektrofahrzeuge (EV) hinweg – von der Rohstoffgewinnung bis zur Fertigung der EVs. Dabei ist China auch der größte EV-Markt und machte 2021 52% des globalen EV-Verkaufs aus.

Die Strategie hinter der Produktion

Hinter der überwältigenden Führung Chinas steckt ein umfassend durchdachter Plan. Das Land ist Heimat von sechs der weltweit größten Batteriehersteller und profitiert enorm von der nahtlosen vertikalen Integration quer durch die EV-Lieferkette – von der Metallgewinnung bis zur Produktion der EVs selbst.

Globale Expansion der Batterieproduktion bis 2027

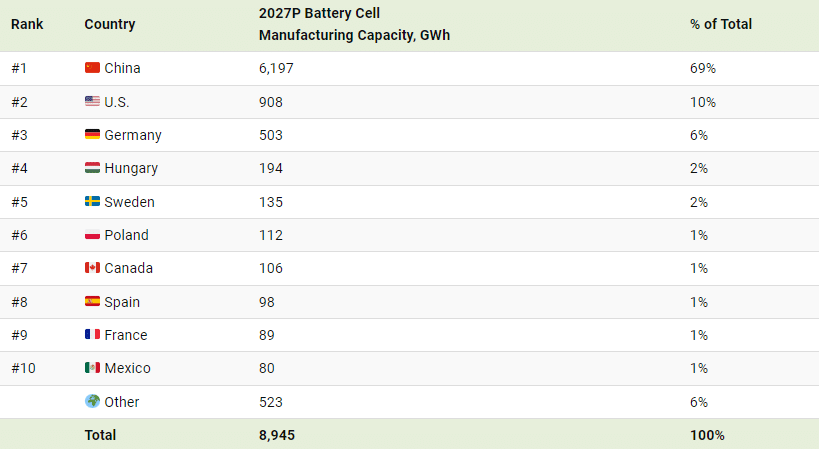

Ein Blick in die Zukunft verrät, dass die globale Lithium-Ionen-Fertigungskapazität in den nächsten fünf Jahren voraussichtlich verachtfacht werden soll. Für 2027 prognostizieren Daten eine Kapazität von 6.197 GWh für China, was einem globalen Anteil von 69% entspricht. Auch wenn das einen leichten Rückgang im prozentualen Anteil bedeutet, spiegelt es dennoch eine massive Ausweitung der absoluten Produktionsmengen wider.

Die USA wird voraussichtlich ihre Kapazität auf 908 GWh mehr als verzehnfachen, während Deutschland seine Kapazität auf 503 GWh steigern wird.

Investitionen und ihre Auswirkungen auf die Produktionslandschaft

Interessant ist, dass trotz erheblicher Investitionen in den USA und Europa – insbesondere durch EV-Steueranreize im Inflation Reduction Act und Investitionen von sowohl einheimischen als auch asiatischen Unternehmen wie Toyota, SK Innovation und LG Energy Solution in den USA – Chinas Führungsposition unangetastet bleibt.

Der steinige Weg, die Abhängigkeit von China zu minimieren

China beherrscht nicht nur die Produktion der Batterien selbst, sondern auch die Herstellung der meisten Komponenten und Metalle, die in einer Batterie Verwendung finden. Hierzu zählen unter anderem batterietaugliches Lithium, Elektrolyte, Separatoren, Kathoden und Anoden.

Um Chinas Vorherrschaft herauszufordern, sind gewaltige Investitionen erforderlich. Laut Bloomberg müssen die USA und Europa bis 2030 etwa 87 Milliarden USD bzw. 102 Milliarden USD investieren, um den inländischen Batteriebedarf durch vollständig lokale Lieferketten decken zu können.

Inmitten einer Ära, in der die Energieunabhängigkeit und die Entwicklung nachhaltiger Technologien immer imperativer werden, bleibt es abzuwarten, wie die globalen Mächte auf Chinas festen Griff um die Batterieproduktion reagieren werden. Sicher ist, dass es einer konzertierten Anstrengung bedarf, um auch nur annähernd mit dem Giganten des Ostens mithalten zu können.

Dieser Artikel bedient sich fundierter Daten und Prognosen und sollte als Denkanstoß für Politik und Industrie in Bezug auf die strategische Ausrichtung und Investition in die Batterietechnologie dienen. Chinas Präsenz und Führungsrolle in diesem Sektor bieten sowohl Herausforderungen als auch Lektionen für den globalen Markt.